Pe fondul schimbării comportamentelor consumatorilor și al turbulențelor economice, metodele de plată care oferă mai multe opțiuni și control câștigă rapid teren.

București; 20 decembrie 2022 – Până la 89 de miliarde de dolari (4,6%) din încasările globale din plăți ar putea fi în pericol în următorii trei ani pentru băncile care întârzie să ofere opțiuni de plată de ultimă generație, potrivit unui nou studiu realizat de Accenture (NYSE: ACN).

Raportul, intitulat “Payments Gets Personal”, se bazează pe un sondaj efectuat în rândul a peste 16.000 de clienți din 13 țări din Asia, Europa, America Latină și America de Nord. Acesta explorează modul în care principalele bănci și jucători din domeniul plăților își pot îmbunătăți relevanța în procesul de tranzacționare a clienților și pot profita de viitoarele inovații în materie de plăți.

Raportând riscurile legate de veniturile din plăți în funcție de regiunea geografică, raportul a identificat că în America de Nord sunt în pericol venituri din plăți în valoare de 34 de miliarde de dolari, în America Latină sunt amenințate peste 25 de miliarde de dolari, iar în Asia-Pacific peste 24 de miliarde de dolari. În Europa, unde peste 55% dintre clienți nu folosesc în mod regulat cardurile de credit, peste 4 miliarde de dolari din veniturile din plăți sunt în pericol.

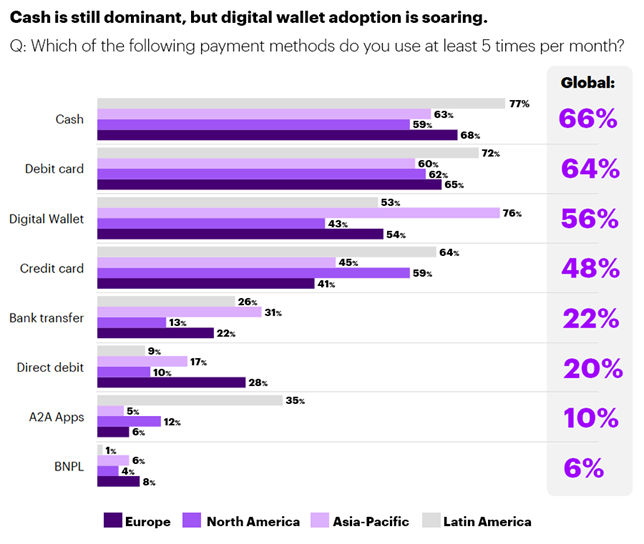

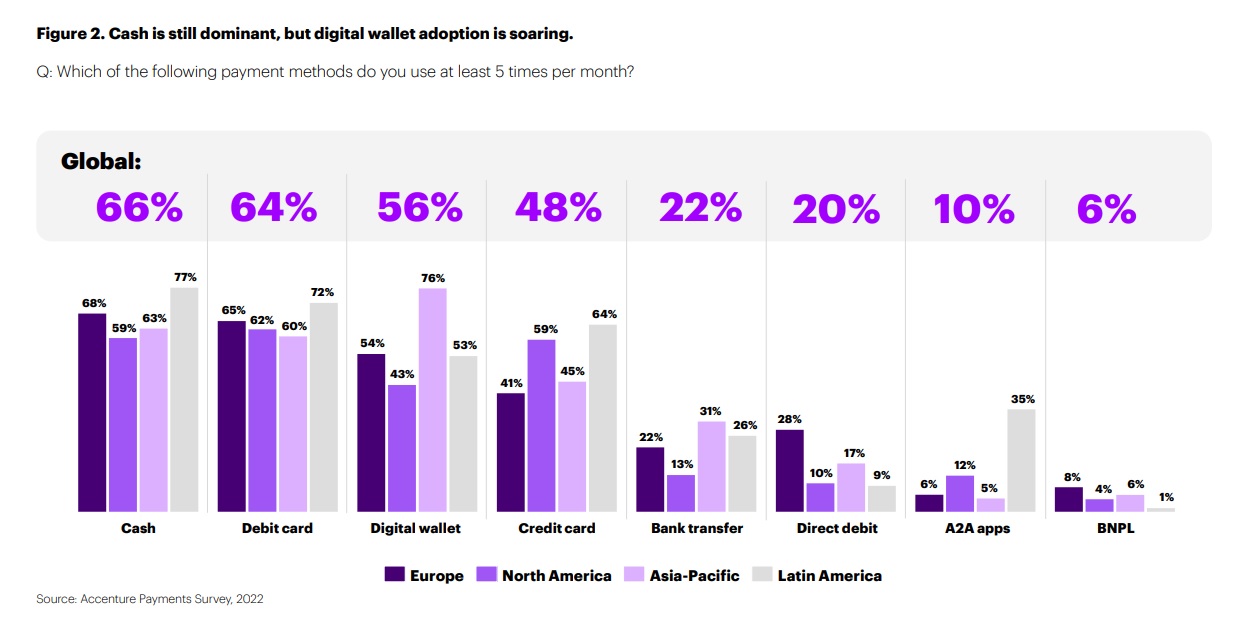

Deși metodele de plată tradiționale încă domină peisajul plăților pentru clienți, ofertele de ultimă generație câștigă rapid teren. Studiul a identificat o folosire frecventă a metodelor de plată tradiționale, cum ar fi banii lichizi (utilizați de 66% dintre respondenții la sondaj), cardurile de debit (64%) și cardurile de credit (48%). Cu toate acestea, mai mult de jumătate (56%) dintre consumatorii intervievați utilizează portofele digitale și 10% folosesc aplicații de plată de la cont la cont (A2A – account-to-account).

În timp ce numerarul rămâne metoda de plată dominantă, soluțiile de plată de ultimă generație – inclusiv portofelele digitale, aplicațiile A2A și cumpără acum plătește mai târziu (buy now, pay later – BNPL) – devin din ce în ce mai populare.

Se preconizează că plățile biometrice (autentificarea caracteristicilor fizice, cum ar fi retina, amprentele palmei, amprentele digitale și ale feței) vor genera și mai multe perturbări. Mai mult de patru din 10 respondenți (42%) consideră că este probabil ca biometria să fie utilizată pe scară largă până în 2025, iar 9% au declarat că ar fi dispuși să o utilizeze ca metodă principală de plată dacă ar fi disponibilă, până în 2025.

De asemenea, studiul a constatat că factorii macroeconomici externi, inclusiv inflația și creșterea ratelor dobânzilor, influențează alegerile de plată ale consumatorilor, care caută să reducă dobânzile la credite. Aproape o treime (31%) dintre utilizatorii de carduri de credit au declarat că iau în considerare trecerea la alte instrumente de plată pentru cumpărăturile în persoană, iar puțin peste jumătate (54%) dintre aceștia intenționează să utilizeze metode de plată fără perceperea de dobânzi, inclusiv carduri de debit, numerar și finanțare de tip “cumpără acum, plătește mai târziu” – buy now, pay later (BNPL).

Sulabh Agarwal, liderul Global Payments la Accenture, a declarat: “Pe măsură ce consumatorii reevaluează modul în care plătesc și își mută banii, operatorii tradiționali de plăți își pierd rapid controlul asupra experienței de plată a clienților în favoarea noilor jucători intrați pe piață. Această amenințare semnificativă la adresa veniturilor bancare de bază este agravată de volatilitatea economică actuală, de accelerarea digitalizării și de cererea consumatorilor pentru plăți mai facile.”

Raportul recomandă mai multe strategii pentru băncile care doresc să ofere experiențe de plată fără probleme, inclusiv:

- Parteneriate pentru extindere– Colaborarea cu alte bănci și cu fintech-uri poate ajuta la protejarea veniturilor din plățile de bază și la blocarea noilor jucători.

- Simplitate și rapiditate– Aplicațiile și portofelele digitale pot înlocui interacțiunile din sucursalele fizice și pot digitaliza plățile, oferind în același timp o înțelegere mai profundă a comportamentelor și nevoilor clienților.

- Mergând dincolo de plăți– Market place-urile online și “super-aplicațiile” pot poziționa băncile în centrul vieții digitale a consumatorilor.

“Acum este momentul ca băncile să preia inițiativa și să implementeze o strategie pentru a-și proteja veniturile din plăți”, a spus Agarwal. “Băncile care fac demersuri îndrăznețe pentru a adopta metode de plată de ultimă generație, oferind oamenilor mai multe opțiuni și control, ar putea debloca niveluri mai ridicate de implicare a clienților și ar putea stimula creșterea într-un mediu cu rate ale dobânzilor în creștere.”

Citiți raportul complet, “Payments Gets Personal”, pentru a înțelege modul în care băncile și companiile de plăți își pot asigura creșterea și relevanța viitoare în domeniul plăților.

Metodologie

Raportul se bazează pe informațiile din studiul Accenture 2022 Global Consumer Payments, realizat pe baza unui sondaj efectuat în rândul a 16.000 de clienți din 13 țări din Asia, Europa, America Latină și America de Nord. Cercetarea pe teren a avut loc în lunile august și septembrie 2022. Pentru a calcula valoarea veniturilor din plăți bancare aflate în pericol, Accenture Research a examinat datele furnizate de GlobalData și UK Finance și răspunsurile la sondaj pentru a estima rezervele de venituri din plăți pentru plățile cu cardul în persoană și totalul plăților online. Accenture a inclus comisioanele interbancare din toate tranzacțiile cu carduri, veniturile din dobânzi din carduri de credit și comisioanele atribuite băncilor din plățile online alternative. Pe baza rezultatelor sondajului și a examinării tendințelor recente în materie de plăți, Accenture a utilizat analiza scenariilor pentru a estima viitoarele metode de plată utilizate de consumatori de către fiecare dintre cele 13 țări (care reprezintă 83% din veniturile din plăți bancare la nivel global) și a extrapolat rezultatele la nivel global. Scenariul de bază ca atare, construit pe baza modelului proprietar Accenture Payments Revenue Model, a fost ajustat în mod corespunzător, încorporând inflația și dinamica specifică fiecărei țări, precum și contribuțiile experților Accenture în domeniul plăților la nivel global.

Despre Accenture

Accenture este o companie globală de servicii profesionale, cu experiență în digital, cloud și securitate. Combinând experiența de neegalat și know-how-ul din peste 40 de industrii, oferim servicii de strategie și consultanță, servicii interactive, tehnologie, operațiuni și Accenture Song – toate bazate pe cea mai mare rețea de centre de tehnologie avansată și operațiuni inteligente din lume. Cei 721.000 de angajați îndeplinesc promisiunile legate de tehnologie și ingeniozitate în fiecare zi, deservind clienți din peste 120 de țări. Credem în puterea schimbării pentru a crea valoare și succes pentru clienții noștri, oamenii, acționarii, partenerii și comunitățile. Vizitați-ne la accenture.ro